Bitwala heisst jetzt Nuri

Das Berliner Fintech Bitwala heißt ab sofort Nuri und startet mit einer komplett überarbeiteten Web- und Mobile-App. Mit dem Produkt- und Markenrelaunch geht das Unternehmen den nächsten Schritt entlang seiner Entwicklungs- und Wachstumsstrategie.

Ziel ist es, innovative Finanzlösungen für ein breiteres, diverses Publikum zugänglich zu machen und inklusiver zu gestalten: Menschen in verschiedenen Lebensphasen, die zeitgemäße und einfache Möglichkeiten suchen, um ihre finanzielle Zukunft selbst in die Hand zu nehmen. Als vollumfängliches mobiles Bankkonto bietet Nuri Kunden die Möglichkeit, ihre täglichen Finanzen zu verwalten und ihr Vermögen auf einfache Art und Weise aufzubauen – mit Hilfe von Produkten basierend auf innovativen Technologien wie der Blockchain. Investitionen in Kryptowährungen sowie Erträge auf Bitcoin bilden den Startpunkt, weitere Anlagelösungen sind in Planung.

Der Bedarf dafür ist groß, denn laut einer Studie zum Investitionsverhalten von Millennials verzichtet fast die Hälfte der Befragten darauf, Geld anzulegen. Warum? Weil sie nicht wissen, wie es geht oder glauben, nicht genug Startkapital zu besitzen, um überhaupt erst damit anzufangen. Zudem gelten Kryptowährungen mittlerweile als wichtiger Bestandteil eines gut diversifizierten und langfristig orientierten Anlage-Portfolios. Nuri arbeitet mit der Solarisbank AG zusammen, die die Banking-Infrastruktur zur Verfügung stellt, sowie mit der Solaris Digital Assets GmbH für das Verwahren der Kryptowährungen. Neben dem Namen und der visuellen Identität wurden die Mobile- und Web-App komplett überarbeitet, um ein breiteres Publikum anzusprechen und eine Grundlage für den Launch weiterer innovativer Produkte zu schaffen:

Neben dem Namen und der visuellen Identität wurden die Mobile- und Web-App komplett überarbeitet, um ein breiteres Publikum anzusprechen und eine Grundlage für den Launch weiterer innovativer Produkte zu schaffen:

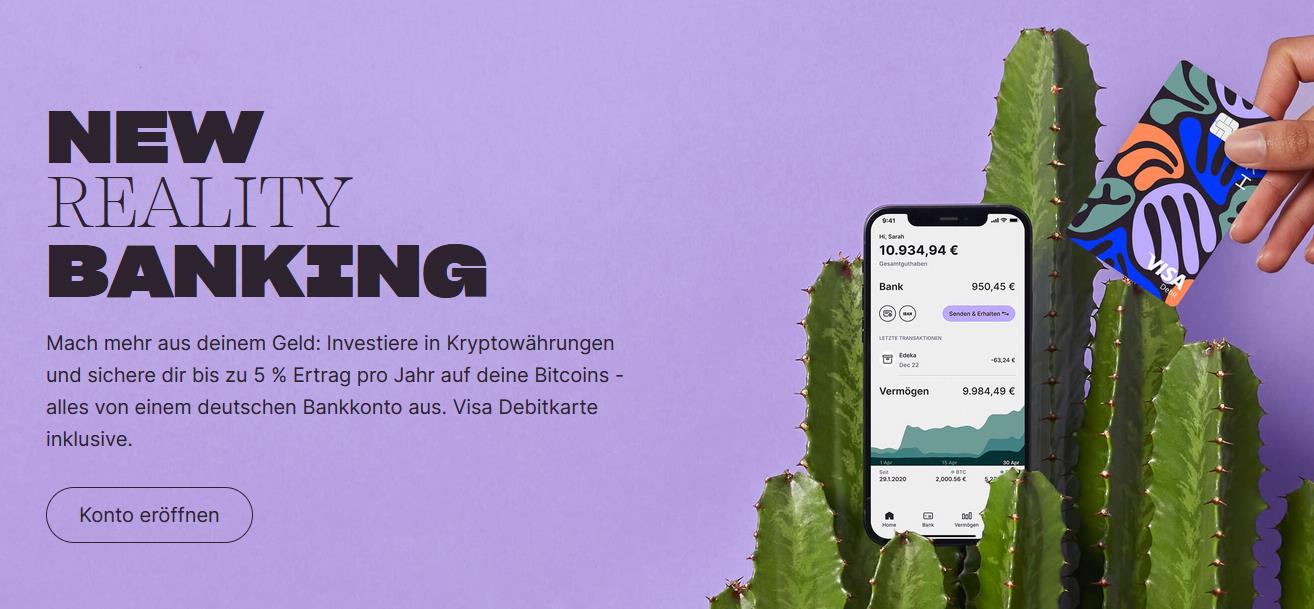

- Der neue “Home”-Bereich bietet nun eine aktuelle Übersicht über den Stand der eigenen Finanzen sowie einen einfachen und direkten Zugriff auf die wichtigsten Informationen & Aktionen (zum Beispiel Kontostand, Karteneinstellungen).

- Der neue “Bank”-Bereich eröffnet Kunden ein intuitiveres Bankkonto-Erlebnis, mit dem tägliche Finanzen einfach und bequem verwaltet werden können.

- Mit der neu designten kostenlosen VISA Debitkarte können Kunden überall auf der Welt bezahlen und Geld abheben – so oft sie wollen und ganz ohne Gebühren. Bestehende Kunden können weiterhin ihre Bitwala Debitkarte nutzen oder kostenfrei eine neue Nuri Debitkarte bestellen.

- Der neue “Wealth”-Bereich mit graphischer Portfolioübersicht verschafft einen detaillierten Überblick über die Entwicklung von Investitionen im Laufe der Zeit und erleichtert den Zugriff auf Kryptowährungen und weitere Finanzprodukte.

“Mit Bitwala haben wir eine Brücke zwischen der alten und der neuen Finanzwelt geschlagen und damit hunderttausende Menschen befähigt, von Finanzinnovationen und der Welt der Kryptowährungen zu profitieren – doch das war erst der Anfang. Die Blockchain-Technologie wird auch in Zukunft neue, bessere Finanzprodukte schaffen, als wir es uns heute vorstellen können. Um solche Produkte & Dienstleistungen mehr Menschen zugänglich zu machen, braucht es eine Marke und ein Nutzererlebnis, die inklusiv sind und eine diverse Zielgruppe ansprechen. Unsere neue Marke Nuri und das überarbeitete Kundenerlebnis bilden die Grundlage für viele weitere innovative Produkte und Funktionen, die wir unseren Kunden in den kommenden Monaten und Jahren anbieten werden”, sagt Nuri CEO Kristina Walcker-Mayer.

“Die alte Bankenwelt wird schrittweise durch neue Akteure ersetzt, die Mobile- und Digital-First-Banking anbieten. Doch selbst mit neuen Schnittstellen und einer besseren Kundenerfahrung bleiben sie in der alten Realität stecken: Null- oder gar Negativzinsen bringen wenig Rendite auf Ersparnisse, Überweisungen bleiben oft langsam und teuer. Mit Nuri verbinden wir bestehende Banking Infrastruktur mit innovativen Technologien wie Blockchain und Decentralised Finance, um jedem da draußen einen einfachen Zugang zur neuen Realität des Bankings zu ermöglichen”, sagt Philipp Beer, der als Chief Growth Officer bei Nuri den Relaunch der Marke verantwortet.

Nuri ist in den letzten Monaten stark gewachsen und erreichte nur zwei Jahre nach dem Start des Bankdienstes operationelle Profitabilität – eine Seltenheit unter Fintech-Startups weltweit. Im ersten Quartal 2021 hat das Fintech rund 50.000 Neukunden gewonnen und konnte die Einlagen seiner Kunden um 400 Prozent steigern. In den letzten sechs Monaten ist die Belegschaft um über 50 Prozent gewachsen.

Über Nuri

Nuri befähigt Menschen, Geld zu sparen und zu vermehren, um ihre persönliche finanzielle Freiheit zu erreichen. Mit dem mobilen Bankkonto können Nuri Kunden ihre täglichen Finanzen verwalten und ihr Vermögen auf einfache Art und Weise anlegen. Um rechtlich konforme Finanzdienstleistungen anzubieten, arbeitet Nuri mit der Solarisbank AG und der Solaris Digital Assets GmbH zusammen. Nuri ermöglicht es seinen Kunden, von neuartiger Finanztechnologie und der Blockchain-Wirtschaft zu profitieren, indem es die Brücke zwischen dem alten und dem neuen Finanzsystem schafft.

Als Deutschlands zweitgrößte Challenger Bank betreut Nuri mit Sitz in Berlin heute über 200.000 Kunden in 32 europäischen Ländern. Nuri (ehemals Bitwala) wurde 2015 von Jan Goslicki, Benjamin Jones und Jörg von Minckwitz gegründet. Seitdem sind Christoph Iwaniez, Philipp Beer und Kristina Walcker-Mayer zum Management-Team gestoßen. Das gesamte Team besteht derzeit aus mehr als 100 Mitarbeitern. Zu den Investoren von Bitwala gehören Earlybird Venture Capital, coparion, Global Brain und Sony Financial Ventures, G1, High Tech Gründerfonds, ALSTIN und die Digital Currency Group.

Weitere interessante News:

– Während der Mainstream Bitcoin entdeckt, meldet Bitwala ein hohes Wachstum

– 7 Krypto-freundliche Alternativen zu Ihrer Bank

– Stellen Sie sich Bitcoin als ein Reserve-Asset vor. Was dann?