Ripple: Warum Bitcoiner es hassen und Banken damit arbeiten

Innerhalb der Krypto-Community werden neue Projekte in der Regel sowohl auf Interesse als auch auf Kritik stoßen. Wenn es jedoch um die Blockchain-basierte Firma Ripple geht, sehen es viele in der Bitcoin-Community mit Feindseligkeit. Dies steht in krassem Gegensatz zu der Unterstützung, die das Blockchain-Projekt von einer beträchtlichen Anzahl traditioneller Finanzinstitute erhalten hat.

Was ist Ripple?

Ripple mit Hauptsitz in San Francisco ist ein Unternehmen, das die Leistungsfähigkeit der Blockchain-Technologie nutzen möchte, um eine Plattform zu entwickeln, über die Zahlungen in Echtzeit schnell und sicher abgewickelt werden können. Das Unternehmen hat die Plattform speziell für Banken und andere Finanzinstitute geschaffen. Das Projekt bezeichnet sich selbst als die "weltweit einzige Enterprise Blockchain-Lösung für den globalen Zahlungsverkehr".

Das Unternehmen hat das Zahlungsnetzwerk RippleNet entwickelt, über das Finanzinstitute wie Banken und Zahlungsdienstleister miteinander verbunden bleiben können, um Interbank-Zahlungen durchzuführen. Über RippleNet ist es möglich, sowohl Papiergeld als auch Bestellungen einfach, schnell, sicher und kostengünstig zu transferieren. Für Interessenten stehen drei Produkte mit jeweils unterschiedlichen Fähigkeiten und Spezifikationen zur Verfügung. Dies sind xCurrent, eine Zahlungslösung für Banken, xRapid, eine Quelle für On-Demand-Liquidität, und xVia, das von Unternehmen zum Anschluss an RippleNet zum Senden von Zahlungen verwendet wird.

RippleNet basiert auf dem Ripple Protocol Consensus Algorithmus (RPCA), einem Netzwerk von verteilten Konsensus-Ledgern, die von vertrauenswürdigen Knoten validiert werden. Dies unterscheidet sich von der Blockchain, die dem Bitcoin-Netzwerk zugrunde liegt. Das native kryptografische Token des Projekts heißt Ripple und wird als XRP bezeichnet.

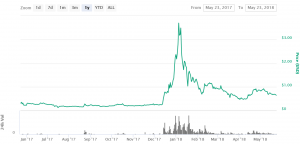

B]XRP-Preisdiagramm[/B]

Warum arbeiten Banken mit Ripple?

Traditionelle Finanzinstitute haben ihre Unterstützung für das Ripple-Projekt bewiesen. Derzeit nutzen mehr als 34 Institutionen, Banken und andere Finanzdienstleister wie die Standard Chartered Bank und die American Express eines der drei Ripple-Produkte. Dies ist eine relativ große Zahl im Hinblick auf den Einsatz der Blockchain-Technologie im traditionellen Finanzsektor.

Finanzinstitute glauben aus verschiedenen Gründen an Ripple. Erstens ist es schnell und skalierbar. Die Plattform gehört zu den derzeit schnellsten, da sie Zahlungen in nur vier Sekunden abwickelt. Darüber hinaus können bis zu 1.500 Transaktionen pro Sekunde (TPS) verarbeitet werden. Die Abwicklungsgeschwindigkeit ist ein Faktor, den die Banken als Vorteil sehen, da dies zu einer höheren Kundenzufriedenheit führt. Der TPS-Wert bedeutet außerdem, dass die Plattform in der Lage ist, eine große Anzahl von Benutzern zu unterstützen, wo viele digitale Währungen, wie z.B. Bitcoin, nicht effektiv funktionieren und liefern können.

Zweitens ist der Geldtransfer zwischen Banken keine billige Angelegenheit, da die Banken einen großen Betrag an Gebühren ausgeben. Der Einsatz der Ripple-Plattform kann ihnen helfen, die mit diesen Transaktionen verbundenen Kosten durch den Einsatz der nativen digitalen Währung XRP zu reduzieren. Darüber hinaus unterstützt die Plattform währungsübergreifende Zahlungen, was bedeutet, dass es möglich ist, Währungen innerhalb einer Transaktion zu wechseln, ohne die Geschwindigkeit und Kosteneffizienz zu beeinträchtigen.

Drittens bietet das Ripple-Netzwerk den Finanzinstituten die zusätzliche Sicherheit einer überprüfbaren Aufzeichnung. Dies reduziert Konflikte und andere unerwünschte Aktivitäten wie z.B. Betrug. Schließlich kann das Ripple-Netzwerk den Instituten neue Einnahmequellen bieten, da sie möglicherweise neuen Märkten ausgesetzt sind, in denen sie Geschäfte tätigen können.

Warum ist die Bitcoin-Gemeinde so feindselig gegenüber Ripple?

Bei der Erstellung des nativen kryptographischen Tokens XRP von Ripple wurden 100.000.000.000.000 Einheiten erstellt. Während einige der Einheiten an Einzelpersonen und Institutionen verteilt wurden, besitzt und kontrolliert Ripple derzeit über 50% des gesamten Geräteangebots. Diese Tatsache hat das Unternehmen mit dem Vorwurf der Zentralisierung in Bedrängnis gebracht. Aufgrund der großen Menge, die das Unternehmen kontrolliert, sind sie theoretisch in der Lage, den Preis des Tokens zu manipulieren, was für Investoren innerhalb der Gemeinschaft ein unerwünschtes Ergebnis ist.

Um diese Ängste abzubauen, führte das Unternehmen das Konzept der Treuhand ein, bei dem die von den Entwicklern gehaltenen Einheiten durch einen intelligenten Vertrag mit einer Milliarde XRP monatlich zur Verwendung durch das Unternehmen freigegeben werden, um seine Aktivitäten zu finanzieren. Es hat jedoch wenig getan, um diese Ängste zu verringern, da die Geräte schließlich in die Hände der Entwickler fallen werden.

Darüber hinaus nutzt Ripple’s Distributed Ledger ein Netzwerk von Validatoren, um einen Konsens zu erzielen. Viele sind jedoch der Meinung, dass der Konsens nicht nur für einige Knotenpunkte gelten sollte, sondern für alle, die einen Beitritt anstreben. Um den Fortbestand des Projekts auch im Falle eines Scheiterns des Unternehmens zu sichern, wurden der Plattform zugelassene Validierer hinzugefügt, darunter das Massachusetts Institute of Technology und der Technologiekonzern Microsoft. Allerdings sind viele der Adressen auf der Liste privat und es ist die Sorge einiger, dass diese von Ripple kontrolliert werden könnten, was im Gegensatz zu den Prinzipien der Dezentralisierung steht, die Bitcoin eingeführt hat.

In einem der Internetforen erklärte David Schwartz, der Chefkryptograph bei Ripple, dass dies eine Frage der Praktikabilität sei, sich aber mit der Zeit ändern werde:

"Ein Großteil der Netzwerkinfrastruktur wird heute von uns betrieben. Aber wir sind mehr als glücklich, das an andere weiterzugeben, die bereit sind, es zu tun."

Ein weiterer Kritikpunkt ist die Tatsache, dass nur eines seiner Produkte (xRapid) den Einsatz des XRP-Tokens erfordert. Während die Zahl der Finanzinstitute, die Ripple-Produkte verwenden, groß ist, verwenden nur wenige das xRapid-Protokoll. Dies bedeutet, dass die Übernahme der Plattform nicht unbedingt den Wert des Tokens beeinflusst. Das Unternehmen argumentiert, dass es sich dabei um ein Design handelt. Für einige Krypto-Community-Mitglieder stellt sich jedoch die Frage, warum die Plattform einen Token benötigt, wenn die Plattform auch ohne ihn funktioniert.

Einige glauben auch, dass Ripple sich nicht als Blockchain bezeichnen sollte, weil es verteilte Validierungsserver verwendet.

Schließlich haben viele Mitglieder der Bitcoin-Community, die von der digitalen Währung angezogen wurden, da sie es den Benutzern ermöglicht, "ihre eigene Bank zu sein", eine starke Abneigung gegen Ripple, da sie die Technologie von Bitcoin nutzt, um Banken zu helfen, anstatt sie zu disintermediieren. Da viele Bitcoiner gegen Banken sind, gibt es wenig Liebe für Ripple in der Gemeinde.

Fazit

Während Ripple ein polarisierendes Projekt ist, ist es mit einer Marktkapitalisierung von rund USD 28 Milliarden heute die drittgrößte Kryptowährung im Markt. Darüber hinaus ist Ripple gut positioniert, um das Go-to-Banking-Blockchain-Netzwerk zu werden, da es über einen First-Mover-Vorteil verfügt und in der Finanzbranche bereits eine hohe Akzeptanz erfahren hat.

Obwohl sich das Projekt stark von seinem Vorgänger Bitcoin unterscheidet ist es wahrscheinlich, dass Ripple (XRP) auf dem Markt bleibt.